Nhu cầu thép thế giới vẫn cao mặc dù môi trường kinh tế toàn cầu thiếu chắc chắn…

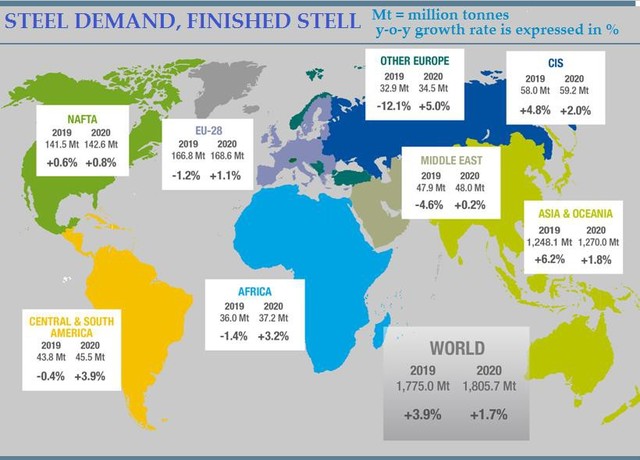

Hiệp hội Thép Thế giới (Worldsteel) mới đây đã công bố báo cáo về triển vọng thị trường thép toàn cầu năm 2019 và 2020, theo đó năm 2019 nhu cầu thép Trung Quốc sẽ tăng 7,8% và đạt 900,1 triệu tấn, trong khi các nước khác sẽ tăng 0,2% đạt 874,9 triệu tấn; đưa tổng nhu cầu trên thế giới tăng 3,9% đạt 1.775 triệu tấn.

Năm 2020, dự báo nhu cầu thép Trung Quốc sẽ tăng 1%, nhu cầu của các nước khác sẽ tăng 2,5%, trong đó mức tăng nhu cầu ở các nền kinh tế mới nổi và đang phát triển không kể Trung Quốc sẽ đạt 4,1%; tính chung toàn cầu tăng 1,7% lên 1.805,7 triệu tấn.

Nhu cầu thép thế giới vẫn cao mặc dù môi trường kinh tế toàn cầu thiếu chắc chắn. Đó là nhờ các nền kinh tế mới nổi và đang phát triển

Giám đốc Ban Kinh tế của World Steel, ông Al Remeithi, cho biết: “Nhu cầu thép toàn cầu sẽ tiếp tục tăng trong năm 2019, nhiều hơn so với những dự đoán trước đây, chủ yếu do Trung Quốc. Ở các thị trường khác, nhu cầu sẽ chậm lại trong năm nay do sự thiếu chắc chắn, căng thẳng thương mại và các vấn đề địa chính trị ảnh hưởng tới thương mại và đầu tư. Sản xuất, nhất là ngành ô tô, ở nhiều nước đã sụt giảm, song lĩnh vực xây dựng vẫn tăng trưởng khả quan, dù có chậm lại chút ít.”

Theo ông, trong khi vẫn khó đoán trước về kinh tế toàn cầu, song Worldsteel cho rằng nhu cầu thép thế giới sẽ tăng thêm 1,7% trong năm 2020, chủ yếu nhờ các nền kinh tế mới nổi và đang phát triển (không kể Trung Quốc).

Nhu cầu thép Trung Quốc năm 2019 sẽ tăng trưởng cao nhờ lĩnh vực bất động sản, nhưng sẽ chậm lại trong năm 2020

Trong khi kinh tế Trung Quốc tiếp tục giảm tốc và tăng trưởng GDP dự báo sẽ thấp nhất kể từ 1992, nhu cầu thép của nước này dự báo sẽ tăng 7,8% trong năm 2019, chủ yếu nhờ đầu tư mạnh vào lĩnh vực bất động sản.

Trong 7 tháng đầu năm 2019, thị trường bất động sản Trung Quốc tăng trưởng mạnh nhất so với cùng kỳ của trong vòng ít nhất 5 năm qua bởi (1) việc nới lỏng những chính sách kiểm soát đối với các thành phố loại 2 và loại 4 và (2) việc áp dụng tiêu chuẩn xây dựng mới – từ tháng 4/2019, kéo theo gia tăng sử dụng thép trong các công trình mới xây (thêm khoảng 5%).

Tuy nhiên, lĩnh vực chế tạo của Trung Quốc giảm sút do kinh tế tăng trưởng chậm lại và ảnh hưởng của những căng thẳng về thương mại. Ngành ô tô của nước này đã giảm trong suốt 13 tháng qua. Worldsteel dự báo kinh tế Trung Quốc sẽ còn tăng chậm lại hơn nữa trong quý 4/2019 và năm 2020 do chưa giải quyết được những bất đồng về thương mại, thậm chí căng thẳng còn gia tăng.

Chưa chắc Chính phủ nước này sẽ bổ sung thêm những biện pháp kích thích kinh tế mới vì cần phải giữ cân bằng cho nền kinh tế của mình. Tuy nhiên, có thể họ sẽ thực hiện một số chính sách kích thích quy mô nhỏ cho lĩnh vực hạ tầng cơ sở cũng như sức mua tiêu dùng, chẳng hạn như giảm thuế. Ngành ô tô có thể cũng sẽ hưởng lợi từ những chính sách như vậy trong năm 2020. Dự báo nhu cầu thép Trung Quốc năm 2020 sẽ tăng 1%.

Nhu cầu thép của các nền kinh tế phát triển trì trệ do ngành chế tạo sụt giảm

Sau khi tăng 1,2% trong năm 2018, nhu cầu thép của các nước phát triển dự báo sẽ giảm 0,1% trong năm 2019. Các lĩnh vực tiêu dùng và xây dựng vẫn tăng trưởng tốt, nhưng sản xuất sụt giảm do môi trường xuất khẩu và đầu tư không thuận lợi. Về năm 2020, dự báo nhu cầu sẽ hồi phục và tăng 0,6%.

Các nền kinh tế đang phát triển (trừ Trung Quốc) tạo nên một bức tranh nhiều màu sắc, nhưng dự báo Châu Á sẽ tăng trưởng cao

Nhu cầu thép của các nền kinh tế mới nổi (không kể Trung Quốc) dự báo sẽ chỉ tăng 0,4% trong năm 2019 do sự sụt giảm ở Thổ Nhĩ Kỳ, MENA và Mỹ Latinh. Tuy nhiên, tăng trưởng dự báo sẽ hồi phục lên 4,1% trong năm 2020 do đầu tư vào cơ sở hạ tầng mạnh, nhất là ở Châu Á.

Ngành xây dựng

Lĩnh vực xây dựng toàn cầu dự báo sẽ tăng chậm lại còn 1,5% trong năm 2019 và 1,2% trong năm 2020, so với 2,8% năm 2018.

Bức tranh hoạt động xây dựng ở các nền kinh tế phát triển trong giai đoạn 2019 – 2020 là những mảng sáng tối đan xen. Lĩnh vực xây dựng của Mỹ dự báo sẽ giảm trong năm 2019 và chưa hồi phục trong năm 2020. Tại Châu Âu, lĩnh vực xây dựng ở Đức, Tây Ban Nha, Hà Lan và các nước Trung Âu mặc dù vẫn tăng trưởng nhưng có xu hướng chậm lại do các yếu tố kinh tế cơ bản kém đi và công suất xây dựng giảm sút.

Lĩnh vực công trình dân dụng dự báo sẽ đóng góp tích cực vào đầu tư trong các ngành năng lượng, vận tải và viễn thông.

Tại Nhật Bản, lĩnh vực xây dựng dự báo sẽ gần như không tăng trưởng do xây dựng nhà ở giảm còn các công trình dân dụng lại tăng. Lĩnh vực xây dựng của Hàn Quốc dự báo sẽ tiếp tục giảm mặc dù có một số dự án công cộng.

Tại các thị trường mới nổi, ngành xây dựng vẫn tăng mạnh, chủ yếu nhờ các dự án hạ tầng cơ sở. Ở Trung Quốc, lĩnh vực bất động sản sẽ là động lực chính của ngành xây dựng trong năm 2019, nhưng năm 2020 sẽ yếu đi.

Đầu tư cho hạ tầng cơ sở dự báo sẽ được thúc đẩy bởi những chương trình kích thích của Chính phủ. Tại ASEAN và Ấn Độ, đầu tư cho hạ tầng cơ sở mạnh sẽ thúc đẩy ngành xây dựng.

Thổ Nhĩ Kỳ đã trải qua giai đoạn hoạt động xây dựng sụt giảm theo xu hướng chung của nền kinh tế nước này. Tuy nhiên, sau năm 2019 sụt giảm, ngành này sẽ hồi phục nhẹ trong năm 2020.

Các nước Mỹ Latinh nhìn chung cũng giảm đầu tư hạ tầng cơ sở do thiếu chắc chắn về triển vọng kinh tế trong khi ngân sách chính phủ gặp khó. Lĩnh vực xây dựng của Brazil, đã sụt giảm từ năm 2014, dự báo sẽ tăng trưởng nhẹ trong năm 2019 và có thể tiếp diễn trong năm tiếp theo nhờ chính sách ưu tiên cho lĩnh vực hạ tầng.

Ngành ô tô

Sản lượng ô tô toàn cầu giảm trong năm 2018 và dự báo sẽ vẫn giảm trong năm 2019 khi hầu hết các thị trường lớn như Đức, Thổ Nhĩ Kỳ, Trung Quốc và Hàn Quốc đều giảm sâu. Thị trường ô tô bị ảnh hưởng bởi nhiều yếu tố, từ kinh tế toàn cầu tới thị trường đã bão hòa, giảm ưu đãi và khuyến mãi cho người mua, và quan trọng nhất là sự do dự của khách hàng trong quá trình chuyển đổi từ ô tô lai có động cơ đốt trong sang xe hoàn toàn chạy bằng điện.

Sự sụt giảm đặc biệt nhiều ở Đức và Trung Quốc, với sản lượng tô tô giảm lần lượt 10,6% và 13,8% trong 8 tháng đầu năm 2019 so với cùng kỳ năm trước. Dự báo Chính phủ Trung Quốc sẽ đưa ra một số biện pháp kích thích về thuế để đẩy tăng lượng tiêu thụ ô tô khách, nhất là những loại xe chạy bằng năng lượng mới. Điều này có thể giúp thị trường ô tô Trung Quốc hồi phục trong năm 2020.

Tại Mỹ, thị trường ô tô dự báo sẽ tăng trưởng 0% trong năm 2019 và chỉ tăng nhẹ vào năm 2020, nhưng tiêu thụ thép sẽ có lợi từ việc chuyển đổi sang những mẫu xe tải nhẹ. Sản lượng ô tô Nhật Bản và Hàn Quốc cũng bị ảnh hưởng bởi những thị trường xuất khẩu tiêu thụ chậm chạp.

Ngành ô tô Ấn Độ bị ảnh hưởng bởi cuộc khủng hoảng tiền mặt và nhu cầu yếu trên toàn cầu nên sẽ không tăng trưởng trong năm 2019, nhưng dự báo sẽ hồi phục vào năm 2020 trước khi áp dụng những tiêu chuẩn khắt khe hơn về ô nhiễm – tháng 4/2020. Ngành ô tô Thổ Nhĩ Kỳ sẽ vẫn suy giảm do cả tiêu thụ nội địa và xuất khẩu đều đi xuống. Brazil và Mexico sẽ chứng kiến ngành sản xuất ô tô tăng trưởng tích cực, mặc dù tốc độ tăng chậm lại trong năm 2019.

Ngành chế tạo

Sau khi tăng trưởng mạnh ở những năm 2017 – 2018, ngành chế tạo toàn cầu dự báo sẽ chậm lại và không tăng trong những năm 2019 – 2020 do kinh tế thế giới sa sút và căng thẳng thương mại tiếp diễn ảnh hưởng tới các hoạt động đầu tư.

Sản xuất máy móc cơ khí ở những nước xuất khẩu lớn – Trung Quốc, Đức và Nhật Bản – dự báo sẽ giảm trong năm 2020. Lĩnh vực sản xuất máy móc cơ khí của Trung Quốc dự báo sẽ giảm 1% trong năm 2019, mặc dù nhu cầu thay thế mới thiết bị sẽ hỗ trợ một phần cho thị trường này trong các năm 2019 và 2020.

Ngành cơ khí của Đức, bao gồm cả những máy móc liên quan tới lĩnh vực năng lượng, sẽ góp phần đẩy tăng lĩnh vực chế tạo. Tuy nhiên, ngành máy xây dựng toàn cầu dự báo sẽ giảm trong năm 2019 và 2020, mặc dù mức giảm được hạn chế bởi nhu cầu đến từ các dự án hạ tầng cơ sở ở những nước đang phát triển.

Theo Trí thức trẻ